Riprendiamo l’argomento dell’usura sui mutui, in presenza di interessi moratori (vedi al proposito l’articolo: “Mutui e tassi di usura… Anche gli interessi di mora vanno calcolati nel tasso soglia”), data la grande confusione nata intorno alla questione.

Cerchiamo, brevemente, di riportare alcuni punti cardine della faccenda:

- nella sanzione dell’art. 1815, comma 2° c.c., non vi è distinzione fra interessi corrispettivi e interessi di mora. Si ricorda che l’art.1815 c.c. afferma che: “se sono pattuiti interessi usurari la clausola è nulla e non sono dovuti interessi”

- nella verifica dell’usura ex. art. 644 c.p., va intesa ogni previsione, anche solo eventuale, di ulteriori oneri (siano interessi moratori che clausole penali)

- la Cassazione non ha mai avuto dubbi nel computare gli interessi di mora al fine di verificare l’elemento oggettivo del reato di usura (Cass. Civ. 5324/2003 – Cass. Civ.350/2013)

- la graduale evoluzione della giurisprudenza sempre più spesso, trascura le indicazioni dettate dalla Banca d’Italia (specie post Cass. n. 46669/11)

Dunque, operativamente, come ci si deve comportare alla luce delle novità Giurisprudenziali (Ordinanza Tribunale di Taranto n.2126 del 17 ottobre 2014, Sentenza Tribunale di Venezia n.2163 del 15 ottobre 2014, Ordinanza Tribunale di Treviso n.1796 del 11 aprile 2014, Ordinanza del Tribunale di Massa del 23 marzo 2016)?

- Gli interessi di mora dovrebbero essere ricompresi nella verifica dell’usura

- Gli interessi “corrispettivi” e gli interessi di mora non dovrebbero essere “cumulati”

- La valutazione circa l’usura, andrebbe effettuata al momento “contrattuale” (della stipula del contratto), comprendendo, alla luce di quanto detto, anche la componente relativa agli interessi di mora.

L’argomento è di importanza notevole, alla luce della verifica di eventuali anomalie bancarie nei contratti di mutuo, e delle delicate problematiche relative alla rilevazione dell’usura negli stessi contratti.

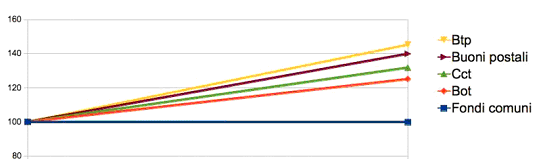

Oggi parleremo (molto brevemente, perché l’argomento richiederebbe un’analisi più approfondita, che magari posterò più in là…) di…. TOBIN TAX!!!

Oggi parleremo (molto brevemente, perché l’argomento richiederebbe un’analisi più approfondita, che magari posterò più in là…) di…. TOBIN TAX!!!